债务人进入破产程序后,将会产生保全措施解除、执行中止、禁止个别清偿的法律效力,由全体债权人在破产程序中按照债权比例有序清偿。实务中,有些债务人会利用破产程序来达到逃废债务的不法目的。

本专题此后会陆续编制团队成员曾处理过的实际案例,并以案例为背景,分析在破产程序中,银行等金融机构债权人如何“见招拆招”,最大程度地保障债权。以下是本团队实际代理债权人处理的一债务人虚增债务并利用破产程序逃废债的案例。

1

案情简介

2015年11月,A建筑公司向银行申请贷款6000万元修建一处商住楼盘,B开发公司(与A建筑公司股权关联)以该楼盘所在地块的土地使用权提供抵押担保,并约定B开发公司自愿将该土地及土地上现有及以后将有的所有地上建筑都一并抵押给银行。《借款合同》《抵押合同》签订时,地块刚刚修建到地面正负零的状态。同月,几方办理土地使用权抵押登记。但因地上建筑刚开始修建当时未办理在建工程抵押,此后因各种原因一直也未办理在建工程抵押。

直至2017年,地上的一整栋建筑已修建完成,但工程竣工未进行、土地证的大产权证未办理。由于测绘完成,该栋楼实际可以分割为面积确定、界限明晰的120套房屋。

2018年,A建筑公司未按约还款,银行获得生效的执行证书并申请强制执行,我们作为银行代理方。执行证书中,确认了银行对土地的抵押权及优先受偿权,但对地上建筑的他项权利未做分析认定。在强制执行中,执行法院首轮查封了地上整栋建筑,裁定拍卖该在建工程。

然而,在执行程序中,“怪事”频现。首先是,出现甲、乙、丙、丁、戊等多名自然人主张其对120套房屋中编号为***的房屋享有所有权,主张他/她与B开发公司签订了《商品房买卖合同》并实际支付了价款。但通过审理查明,法院均未支持甲、乙、丙、丁、戊等人的请求。此后,C装饰公司到执行法院提出异议,主张对B开发公司享有4000万债权,依据的是XX法院出具的调解书。

同时,B开发公司和C装饰公司向法院申请B公司破产清算。

2

“怪事”的背后,是债务人在利用破产程序意图逃废债

(一)我们分析,B开发公司与C装饰公司极有可能在串通虚增债务,并利用破产程序逃废债

果然,通过调阅诉讼档案,我们发现银行在申请强制执行后,C装饰公司才向XX法院起诉B开发公司,双方均同意调解,并在没有任何争议的情况下,B开发公司承认C装饰公司的全部诉请,从起诉到法院调解书出具一共历时20天。通过工商档案查询,我们又发现C装饰公司曾经的一名大股东为A和B公司曾经的法定代表人。

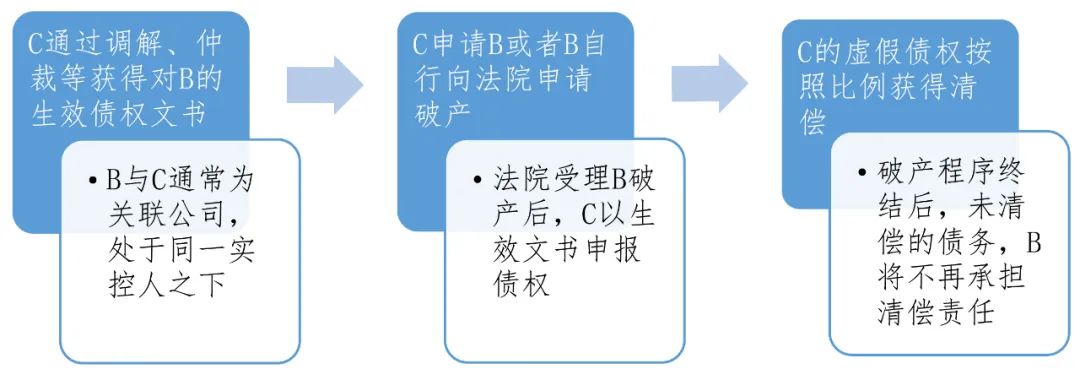

(二)B开发公司如何利用破产程序逃废债?

债务人进入破产程序后,将由债权人按照债权比例对破产财产进行分配,而B开发公司正是意图利用C装饰公司的虚假债权在破产程序中获得分配,以实现资产转移、逃废债的非法目的。具体路径如下:

(三)债权人银行的利益将受到何等损失?

银行对土地的使用权享有优先受偿权无异议,但是对于地上在建工程由于没有办理抵押登记手续,债务人是否进入破产程序,银行的债权受偿将有显著不同。

如果B开发公司未进入破产程序,由于银行对地上在建工程的首轮查封,就在建工程依法拍卖的价款,银行是第一顺位受偿。如果B开发公司进入破产程序,银行对在建工程的首轮查封将失去意义,只能与其他债权人按比例获得分配,特别是又有明显是关联方制造出的C装饰公司债权,将大幅度降低银行的债权受偿比例。

我们通过举例来对比一下在两种情形下,银行债权清偿的差距:

由上可知,如果不能阻止债务人B开发公司利用破产程序逃废债,债权人银行的利益将受到极大损害。

3

债权人银行该如何破局?

B开发公司欲通过上述路径逃废债,需具备两个要件:一是虚增债务成功;二是债务人能够进入破产程序。因此,作为债权人的银行,遇到本案中债务人意图利用破产程序逃废债的情形,可以考虑从采取以下法律手段予以“还击”,最大限度保障自身债权。

(一)针对C装饰公司对B开发公司的债权,银行作为利害关系人,可以通过再审程序(民事诉讼法第207条)、第三人撤销之诉(民事诉讼法第59条、民事诉讼法解释第290条、293条)推翻前者利用法院调解制度“骗取”的生效调解书,从而排除C装饰公司参与分配的权利。

(二)向受理破产申请的法院提出异议,证明B公司并没有资不抵债,不符合破产清算的条件。证明材料主要从三个维度来组织:第一,通过明显的市场价值或者聘请第三方公司出具评估报告,证明抵押土地及地上在建工程的现实价值完全足以覆盖B公司的债务;第二,排除关联方C装饰公司虚构的债权,进一步减少B公司的债务金额,从另一侧面证明其并非资不抵债;第三,搜集工商信息、疑似虚假诉讼的线索,向法院说明B公司是意图通过破产程序逃废债务。

(三)如果未能阻止债务人进入破产程序,比如除开C装饰公司债权外,B开发公司也确实资不抵债。那么在破产程序中,还可以采取以下措施:一是积极向管理人、法院反映和提供线索,要求管理人在审查C装饰公司债权时,向法院提请再审。就举证和法院的采信方面,管理人更具有优势,因此能够再审成功的几率更大。并且债权人可以管理人不当履职造成损失将负赔偿责任为由,向其施加压力。二是在管理人将债权表提交债权人会议核查时,向管理人提出异议,或者直接就该笔债权向法院提出债权异议之诉。

(四)对于A、B、C为达到非法目的而串通伪造证据、进行虚假诉讼的恶劣行径,银行应积极向公安机关报案、向检察机关反映情况,打击虚假诉讼行为。

在当下经济形势不佳的大环境下,债务人利用破产程序进行逃废债的情形较多发,并且具有隐蔽性的特点。银行等金融机构债权人宜借助专业法律服务团队的力量,做好防范和妥善应对,以保障自身权益。

(团队成员:柴佳、邓舒丹、尹璐、胡俊)