【摘要】案由反映案件所涉民事法律关系的性质,是法院将诉讼争议所包含的法律关系进行的概括。一审法院立案时,可根据当事人的起诉确定案由。当事人起诉的法律关系与实际诉争的法律关系不符时,结案时以法庭查明的当事人之间实际存在的法律关系作为确定案由的依据。

【关键词】民事案由 纠纷定性 民事诉讼

一、李XX到中国XX银行云阳支行(以下简称云阳X行)办理“高息存款”业务

李XX到中国XX银行云阳支行办理“高息存款”业务

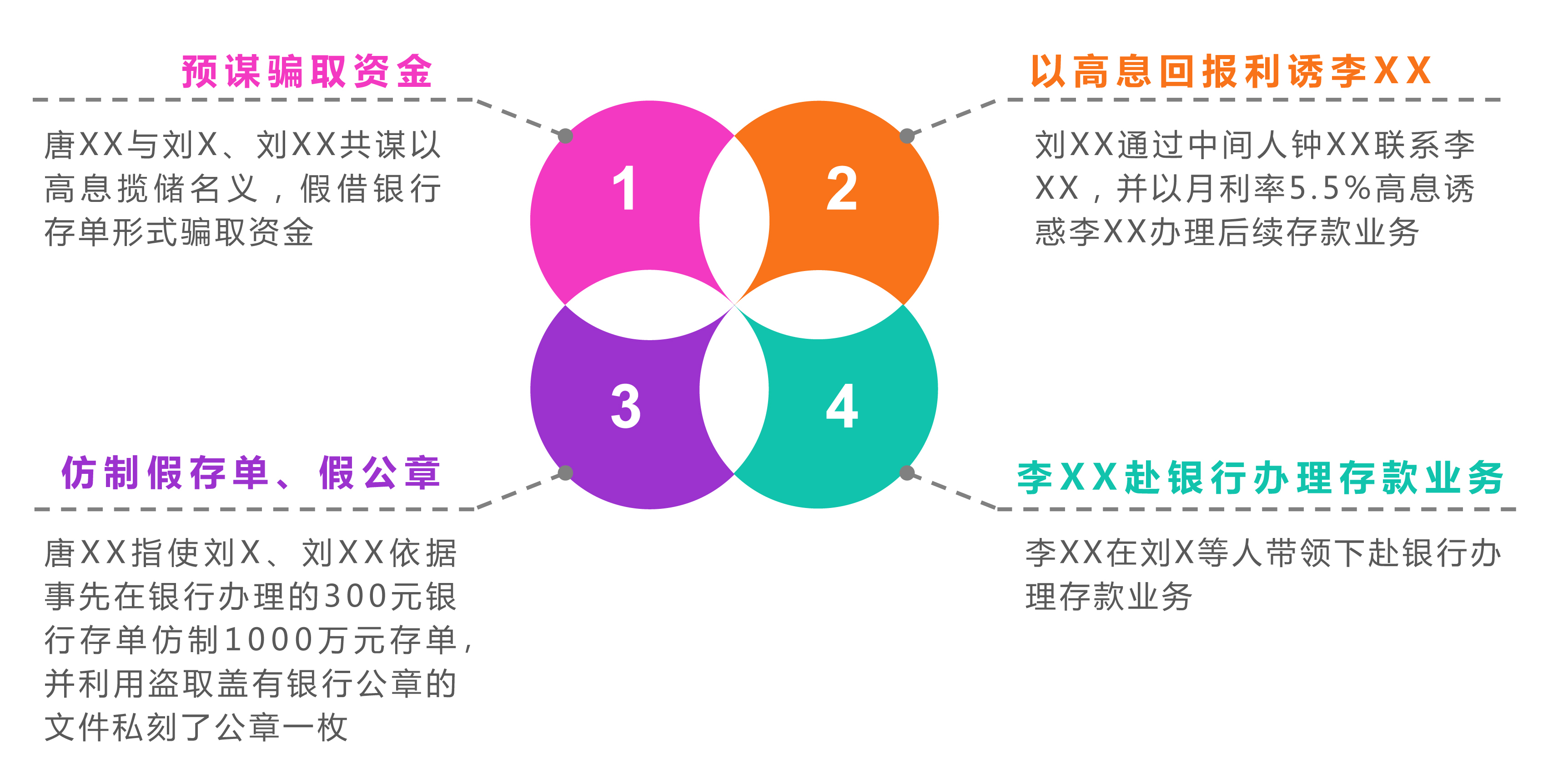

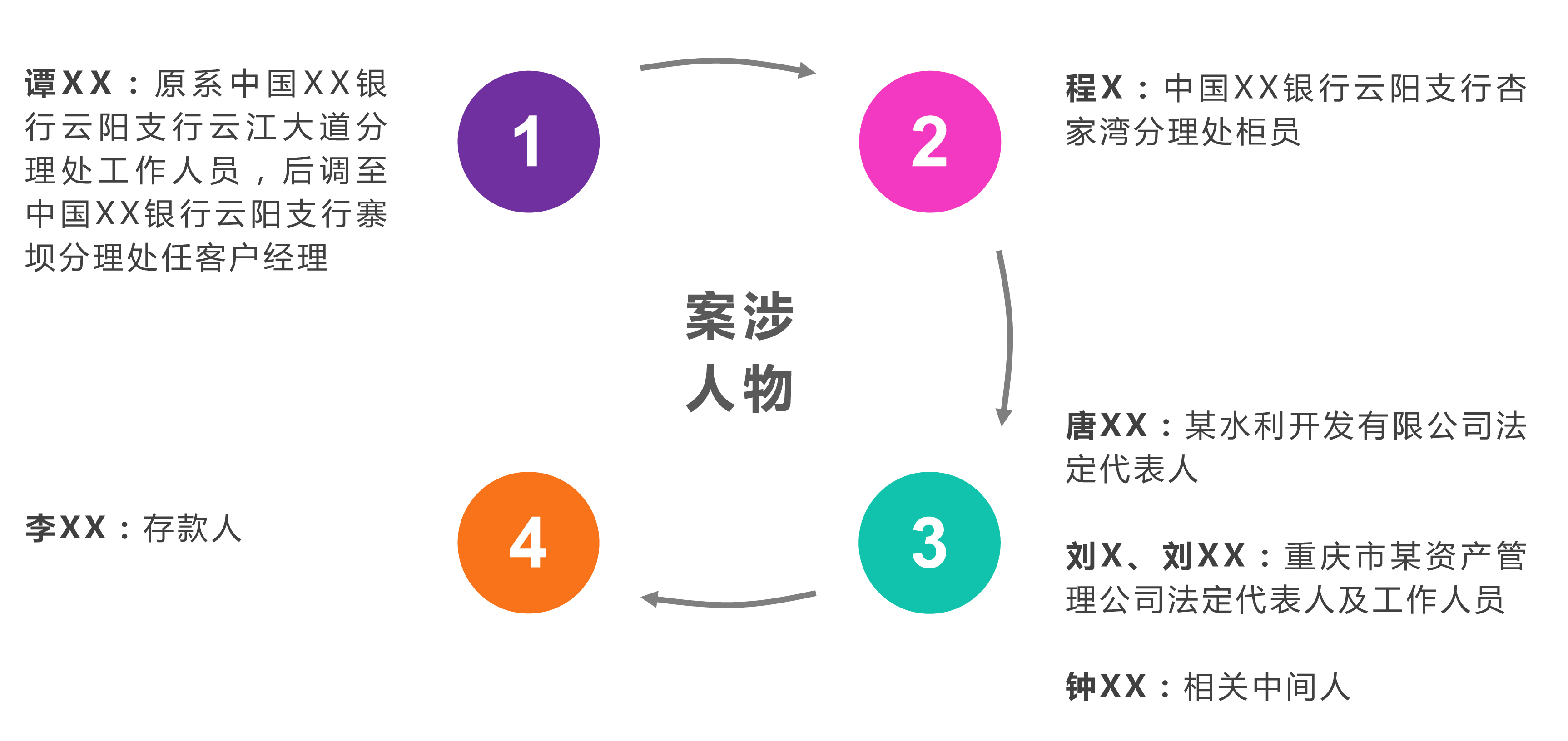

2009年1月15日,李XX由重庆主城乘车赶到云阳。之后,由刘X、刘XX等人带领李XX到云阳X行XXXX分理处办公室,并向李XX介绍谭XX系该行行长,谭XX向李XX出具了《承诺书》一份。该《承诺书》载明“我行客户李XX在我行存入的三个月定期存款金额壹仟万元整。我行特此作出如下承诺:在三个月内本笔存款不抵押、不查询、不提前支取,并保证存款到期时由我行负责凭李XX的存单和本承诺书原件兑付该笔壹仟万元整存款。特此承诺。云阳X行,二〇〇九年一月十五日。”李XX看后,谭XX在该承诺书上签字,刘XX用唐XX私刻的银行公章在《承诺书》上盖章。随后,谭XX、刘XX、唐XX先行到云阳X行XXX分理处,将事先仿制的银行存单装入信封内,由谭XX将信封递交给柜员程X。谭XX和熟识的程X说暂时寄放信封,稍后来办理转款业务时交还即可。之后,刘X带李XX到该分理处程X窗口处办理业务。李XX将自有的银行卡和身份证递交给程X,谭XX将事先用他人身份证办理的银行卡递交给程X,并告知程X从李XX的银行卡上转1000万元到谭XX递交的银行卡里。程X按流程将1000万元从李XX递交的银行卡转存到谭XX递交的银行卡后,便返还给李XX银行卡、身份证和1000万元银行取款回单,返还给谭XX银行卡、1000万元银行存款回单以及之前寄存的信封。谭XX接过信封就将该信封交给李XX。随后,谭XX、刘X、刘XX、唐XX按约定利率转款165万元到李XX银行卡里。谭XX、刘XX、刘X等人将1000万的剩余款项进行分配。

李XX到中国XX银行云阳支行办理“高息存款”业务

二、假“存款业务”暴露

2009年9月3日,李XX在多次询问取款未果后,向云阳公安局报案,称谭XX、刘X、刘XX、唐XX等合伙诈骗其1000万元。经公安局物证鉴定中心鉴定,李XX所持有的2009年1月15日的1000万元银行存单系属伪造。案涉《承诺书》中“云阳X行”的印文与云阳X行的公章样本印文不同。据此,重庆市第二中级人民法院(以下简称重庆二中院)作出(2010)渝二中法刑初字第105号刑事判决书,认定唐XX等人利用假存单骗取李XX1000万元构成金融诈骗罪,判处刑罚,责令退赔犯罪所得财物。重庆市高级人民法院(以下简称重庆高院)作出(2011)渝高法刑终字第127号刑事裁定书维持原判。通过追脏,李XX获得价值XXXXXX元的轿车一辆。

三、本案一审判决认定的案由及裁判结果

2009年12月2日,李XX向重庆二中院提起诉讼,要求云阳X行兑付到期存单1000万元,并按年利率1.71%支付从2009年1月15日起至还本付清之日止的利息,并承担本案诉讼费。

李XX起诉的理由是:第一,案涉“存款”业务是在银行窗口办理;第二,柜台工作人员从李XX的银行卡账户上下了1000万元的账,并向李XX出具了加盖有该行业务公章和储蓄柜台经办员程X私章的案涉存单;第三,云阳X行在金融管理方面存在诸多违规行为,才导致李XX的银行存款被诈骗;第四,李XX相信谭XX是代表云阳X行办理其1000万元的定期存款构成表见代理,其行为后果应由云阳X行承担。

(二)云阳X行在一审诉讼中的诉辩

第一,李XX所持存单经鉴定系伪造,李XX与云阳X行没有存款事实和存款关系;第二,李XX与谭XX共同办理转账业务中,李XX存在违法目的和重大过失甚至是故意造成的,不构成表见代理,其损失应当自行承担;第三,谭XX涉嫌的犯罪行为,与其在云阳X行的工作职责和范围无关,不应认定为职务行为;第四,柜台工作人员在办理转账业务时,符合操作流程和银行业操作惯例,云阳X行没有过错。

(三)一审判决认定本案为以存单为表现形式的借贷纠纷,并判决云阳X行对李XX存款1000万元用资人不能偿还的本金部分承担40%的赔偿责任

一审法院经过审理认为,本案已具备以存单为表现形式借贷纠纷案件的两个法律特征,即出资人与用资人之间存在借贷法律关系,出资人将资金直接交与用资人使用或者通过金融机构将资金交与用资人使用,用资人直接或通过金融机构向出资人支付高额利息差。因此,本案的案由为存单为表现形式的借贷纠纷。为此,一审判决如下:1.被告云阳X行对原告李XX存款1000万元用资人不能偿还的本金部分承担40%的赔偿责任;2.驳回李XX的其他诉讼请求。

四、本案二审判决认定的案由及裁判结果

李XX上诉理由为:第一,一审法院关于李XX应当知道其存款有明确的用资人的认定与查明事实不符,是错误的;第二,一审法院认定的几个重要事实情节与刑事判决查明的事实不符,一是无证据证明钟XX收取3万元保证金告知了李XX,二是刑事判决认定谭XX递给李XX的是“信封内的存单”,而不是一审判决认定的信封;第三,本案不是以存单为表现形式的借贷纠纷,谭XX的行为构成表见代理,银行应当兑付存款。

(二)云阳X行在二审诉讼中的抗辩

第一,李XX在上诉状中称“其不知道有用资人存在”完全不符合客观事实;第二,钟XX收取3万元保证金告知李XX的事实有云阳县公安局对案外人刘XX、曾X、刘X、唐XX的《讯问笔录》证实,并相互印证;第三,谭XX的行为不构成表见代理,因李XX的行为非善意。

(三)云阳X行在二审诉讼中的上诉主张

云阳X行提起上诉请求撤销一审判决,判决驳回李XX的诉讼请求;李XX承担一、二审诉讼费。

按照《最高人民法院关于审理存单纠纷案件的若干规定》(法释〔1997〕8号)之规定,存单纠纷分为一般存单纠纷和以存单为表现形式的借贷纠纷。本案案由属于一般存单还是以存单为表现形式的借贷纠纷,这对本案处理的法律适用及当事人责任的确定至关重要。

云阳X行上诉理由为:第一,一审案由错误,本案应为一般存单纠纷,而不是以存单为表现形式的借贷纠纷;第二,即使本案是以存单为表现形式的借贷纠纷,一审法院释明后,李XX坚持认为本案不应是“以存单为表现形式的借款纠纷”,不同意变更诉讼请求,按照民事诉讼证据规则的规定,法院应当依法判决驳回;第三,相对人在交易中“善意无过失”,这是表见代理成立的基本条件,而本案中李XX的行为根本不符合该条件。因此,谭XX的行为不能构成表见代理;第四,李XX与云阳X行之间既没有形成存款合同关系,其在云阳X行也没有真实的存款。因此,云阳X行没有义务向李XX兑付其诉请的存款本息。

(四)二审判决认定的案由及裁判结果

二审法院经审理后认为,本案为储蓄存款合同纠纷,但李XX与云阳X行未形成储蓄存款合同关系。故而撤销一审判决并驳回李XX诉讼请求。其理由如下:

二审法院认为本案不符合以存单为表现形式的借贷纠纷案件的法律特征,不应定性为以存单为表现形式的借贷纠纷案件,一审法院定性有误。理由为:第一,李XX并未与云阳X行建立存款关系;第二,谭XX的行为不能代表云阳X行,其行为不能证明银行对资金的流动具有帮助作用。程X递送装有假存单的信封的行为,因其是递予谭XX而非李XX,而该行为是因其与谭XX具有熟人关系并事先约定,故该行为应认定为程X的个人行为,不应认定为职务行为,不能证明银行对资金流动具有帮助作用。金融机构在其过程中提供帮助的一个关键事实就是银行须在以存单为表现形式的借贷中通过利息或利差获得利益,而本案云阳X行并未通过本案所涉借贷获得利益。第三,鉴于最高人民法院对民事案由的修改,目前并无存单纠纷这一案由,故本案案由应定为储蓄存款合同纠纷。

二审判决认定,本案案由应当为储蓄存款合同纠纷,但李XX与云阳X行未形成储蓄存款合同关系。理由如下:

1.李XX并未对银行作出存款的意思表示。第一,李XX在进行柜台交易时,没有明确作出存款1000万元的意思表示,且对谭XX作出的转款到其他银行卡的表意没有异议,并进行了相应的操作。第二,其持有的存单系本案所涉犯罪行为人伪造,并非云阳X行出具。第三,从李XX在公安机关的陈述证实,其知道在银行办理存款业务并不需要另行出具承诺书,且谭XX出具的承诺书上印章也系伪造,非云阳X行的行为。因此,从本案查明的上述事实来看,不能证明李XX对银行有过存款的意思表示,也不能证明云阳X行有过接受李XX存款的承诺。

2.谭XX的行为不能代表云阳X行。第一,因谭XX并非云阳X行的行长,其行为不能代表云阳X行。第二,谭XX的行为不构成表见代理。因为本案中李XX本身具有过错,表现为:一是李XX仅仅凭陌生人的介绍就相信谭XX是云阳X行的行长,未尽到应尽的注意义务。二是李XX明知银行的存款业务须在柜台办理,却相信谭XX签名的承诺书具有存款效力,而未在柜台交易时作出存款的意思表示。第三,李XX主观上有将该款违规运作获取高利的故意。而表见代理中的相对人应当是善意的,无过错的,才能符合《合同法》第49条规定的相对人有理由相信行为人有代理权,构成表见代理的情形。因此,本案中不能认定谭XX的行为构成表见代理。

五、本案再审判决认定的案由及裁判结果

(一)李XX的再审请求

李XX申请再审的理由:第一,二审判决以李XX没有在储蓄柜台对柜员说出存款1000万元的意思表示为由,认定李XX没有对银行做出存款的意思表示是错误的。第二,二审判决认定谭XX的行为不构成表见代理,不能代表云阳X行是错误的。第三,未经李XX同意擅自将李XX款项存入他人账户的行为是云阳X行的重大过错,应当由该行承担责任。

(二)云阳X行在再审诉讼中的抗辩

第一,李XX在办理银行卡转账1000万元业务时,未向云阳X行做出过存款1000万元的意思表示,在案外人谭XX向柜员程X表述将该款转入任XX卡上时也没有反对,李XX与该支行之间的储蓄合同关系并未成立;第二,李XX主观上存在着明显的过错,未尽应尽的注意义务且存在违法获取高息的故意,谭XX的行为不构成表见代理;第三,云阳X行按照客户的指示进行业务操作无任何违规的行为,亦无任何过错,不应承担任何责任。

(三)再审判决认定的案由及裁判结果

再审法院将本案争议焦点归纳为:李XX与云阳X行之间是否成立储蓄存款合同;云阳X行是否应对李XX的1000万元款项承担兑付义务。

最高人民法院认为本案应作为一般存单纠纷处理,且云阳X行不应对李XX持有的1000万元假存单承担兑付义务。理由是:

第一,李XX在与谭XX商谈存款事宜过程中,在以下方面存在未尽合理注意义务的过失:一是对谭XX行长的身份未经核实即轻信;二是李XX对存款过程存在的诸多不合常规操作未产生怀疑;三是李XX主观上具有违规追求高额利息的故意。因此,李XX不符合善意无过错的表见代理构成要件要求,谭XX的行为不构成表见代理。

第二,云阳X行并未向李XX出具储蓄存单。程X因与谭XX的私人约定将信封递交给谭XX,无证据证明程X知道信封内装有何种物品。因此,程X递出信封行为,并非其履行职务行为。

第三,李XX系依据存单提起诉讼,应作为一般存单纠纷处理。李XX所持存单系伪造,该存单所涉1000万元款项并未向云阳X行交存,双方并未成立储蓄存款合同,李XX依据犯罪分子伪造的存单,主张云阳X行兑付存单上载明的存款,缺乏法律依据。

第四,李XX认为谭XX利用云阳X行办公场所实施犯罪,造成李XX相信谭XX“行长”身份,柜员程X在履行职务过程中存在过错,造成李XX资金通过银行柜台被犯罪分子获得,云阳X行对其上述工作人员的行为具有重大过错,应当承担责任,但在一审法院向李XX释明其与云阳X行之间可能不构成储蓄合同关系的情况下,李XX仍坚持原诉讼请求而未就此提出其他主张,本院亦不宜于再审程序中作超越李XX原审诉讼请求范围的审理和裁判。李XX因1000万元款项损失与云阳X行产生的其他纷争,应另寻法律途径解决。

六、本案的参考价值

本案再审判决刊登在最高人民法院公报上,裁判摘文中载明“《中华人民共和国合同法》第十三条规定,当事人订立合同,采取要约、承诺方式。第二十五条规定,承诺生效时合同成立。依照上述法律规定,储蓄人主张与银行成立储蓄存款合同,应当证明其与银行分别作出要约和承诺,符合合同成立要件。当储蓄人依据犯罪分子伪造的存单主张与银行成立储蓄合同,人民法院应判定储蓄人与银行是否就储蓄事宜分别作出要约、承诺。在不能认定双方成立储蓄合同情形下,储蓄人依据伪造存单提起的诉讼,应依照最高人民法院《关于审理存单纠纷案件的若干规定》,作为一般存单纠纷处理。”上述裁判要旨,给实践中同类案件的处理提供了一条清晰的解决路径。

(作者:宋涛)